Já abordamos este assunto em outros boletins, entretanto, tendo em vista que os problemas relacionados ao tema são recorrentes, vamos abordá-lo mais uma vez.

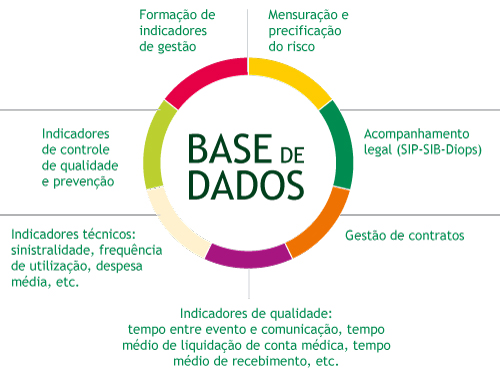

A base de dados, que é formada pelas informações da operação de saúde, é a matéria-prima das análises financeiras e atuariais. É por meio dela que determinamos os principais elementos técnicos de nossa operação: preço e provisões técnicas.

A base de dados deve permitir:

|

Normalmente, temos dois sistemas de dados, integrados ou não. Um é produzido pela operação por meio do sistema de gestão. O outro, contábil-financeiro, é alimentado por informações do próprio sistema de gestão.

Na prática, as informações do sistema de gestão são analíticas, detalhadas no menor nível. Já no sistema contábil–financeiro, as informações são consolidadas, geralmente pelo mês de competência contábil.

Ressalta-se que a operadora é vista e analisada externamente pelas informações contábeis e financeiras. O órgão regulador, num primeiro momento, avalia a operadora pela visão contábil, pelo do Diops e, num segundo momento, avalia a operação pelo SIB, SIP, RPC, NTAS, etc.

Quando há a avaliação da operação, é comum a “validação” das informações analíticas (SIB, SIP, RPC, etc) com as informações consolidadas (Diops).

Pois bem, para cálculo de algumas provisões que são informadas no Diops, são necessárias informações analíticas que se encontram no sistema de gestão. Quando totalizadas, essas informações devem equivaler aos valores consolidados e contabilizados no sistema contábil-financeiro. Nem sempre esta equivalência de valores é satisfatória! Por quê?

Na verdade, há divergências decorrentes de diferenças conceituais no momento da extração dos dados, dos ajustes realizados apenas no momento da geração das informações contábeis (quando do preenchimento do Diops), diferenças entre o valor efetivamente gasto e o “cobrado do cliente” (via sinistralidade) no caso de recursos próprios, diferenças decorrentes da alocação indevida de coparticipação como receita, ou ainda, critérios distintos de resultado líquido (incluindo ou não a recuperação de coparticipação).

Com relação à questão conceitual, deve-se saber a priori qual a finalidade da informação a ser extraída, quem vai utilizá-la e como fará isso.

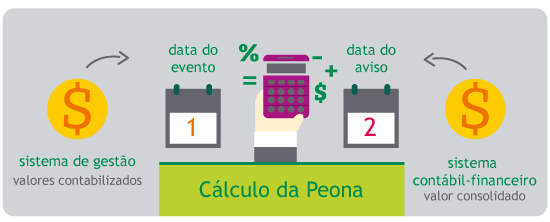

Vamos tomar como exemplo o cálculo da Peona (Provisão de Eventos Ocorridos e Não Avisados), quando realizado por meio de metodologia própria. Para o cálculo, é necessário saber a data de ocorrência ou evento e a data do aviso. No sistema contábil-financeiro há apenas o valor consolidado pelo mês de aviso (mês de contabilização), sendo necessário recorrer ao sistema de gestão para se obter as informações da data de ocorrência referente aos valores contabilizados. É possível que se apure divergências em relação ao conceito de data de aviso. Há várias interpretações para data de aviso: a data em que foi informada a ocorrência do evento, a data da geração do arquivo XML recebido pela operadora, a data do recebimento do arquivo XML ou fatura ou, ainda, a data de autorização do evento.

Na Resolução Normativa nº 209, quando se detalha a Provisão de Eventos ou Sinistros a Liquidar (Psel), a orientação é de que a data de aviso é a data em que a operadora toma conhecimento da despesa, por qualquer meio (fax, e-mail, fatura ou arquivo), devendo efetivar reconhecimento da despesa com a sua contabilização. Neste caso, o valor deve ser contabilizado independentemente de processo de regulação e glosas.

De qualquer forma, apesar de outras interpretações, para o órgão regulador, data de aviso corresponde a data da contabilização. No caso da Psel, o dia efetivo do aviso deve ser observado em razão da necessidade ou não de vínculo de ativos, conforme prazo de pagamento a partir do reconhecimento (contabilização), mais de 30 dias para operadoras com mais de 100 mil vidas e mais de 60 dias para operadoras com até 100 mil vidas.

Para a Peona, deve ser considerado o mês da contabilização, ou seja, os valores analíticos originados no sistema de gestão totalizados por mês de aviso (contabilização). Vale reforçar que esta totalização deve ser equivalente aos valores contabilizados no mês.

Não há oficialmente percentual de tolerância para essas divergências. Eventuais discordâncias remanescentes devem ser esclarecidas via relatório de auditoria contábil.

A fim de se evitar erros conceituais, a extração da base de dados deve ser acompanhada de forma conjunta pelos profissionais das áreas de TI e Contabilidade.

Saulo R. Lacerda |